Column: Open Market Operaties van Centrale Bank (2)

09 Feb, 00:59

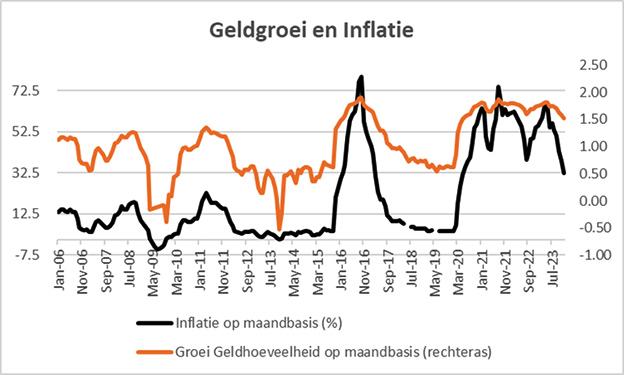

Het doel van de CBvS is kennelijk om een zo laag mogelijke inflatie te genereren door de geldhoeveelheid te beheersen rond de SRD 30 miljard. De grafiek illustreert het inflatieverloop in Suriname van 2006 tot en met 2023 en de groei van de geldhoeveelheid.

Bron: CBvS, Sira Capital

Ogenschijnlijk is de relatie tussen geldgroei en inflatie sterk: met enige maanden vertraging jaagt de groei van de geldhoeveelheid de inflatie aan. Dit blijkt in het bijzonder in de perioden 2010-medio 2011, 2015- medio 2016 alsook 2019- eind 2020: allen verkiezings-en overgangsperioden. Andersom, als de geldgroei wordt beperkt, daalt inflatie zoals te zien is vanaf de piek van begin 2021 tot heden.

Het is allicht moeilijk voor regeringen om de verleiding te weerstaan om extra geld in de economie te pompen rond de verkiezingen. Dit blijkt in het verleden ook het geval te zijn geweest met het genereren van begrotingstekorten.

Bovenstaande grafiek geeft geen wetenschappelijk bewijs, doch verschaft een stevige basis voor het beleid van de CBvS om de geldhoeveelheid te beheersen. Toch is het zo dat inflatie pas duurzaam beheerst kan worden als het publiek vertrouwen heeft dat de toekomstige groei van de geldhoeveelheid zal worden beteugeld. Het publiek beseft ook dat opeenvolgende regeringen rond de verkiezingen slechts één doel voor ogen hebben en daarvoor het goede beleid dat werd ingezet, overboord gooien. Gelet op de algemene kritiek van het publiek op de OMO’s, niet in de laatste plaats van het parlement, ligt hier een uitdaging:

Kan de CBvS in nauwe samenwerking met de politiek verantwoordelijken voor het monetair beleid het publiek overtuigen van de effectiviteit van de OMO’s en als het effectief is, van de voortzetting daarvan, ook in het verkiezingsjaar? Of staan de beleidsmakers niet op één lijn en wat betekent dat voor het monetair beleid?

In de volgende editie zal worden ingegaan op de maatschappelijke kosten van de OMO’s.

Ajay Surjbalisingh

Sira Capital

Advertentie

Saturday 27 July

Friday 26 July

Thursday 25 July

- Venezuela weert toestel met ex-waarnemers van presidentsverkiezingen

- Cabendadorp eist onmiddellijke intrekking grondhuurpercelen

- Boodschap aan criminelen: We komen je halen...

Friday 26 July

- Eerbetoon aan Herman Gooding?

- 6 Surinamers geselecteerd voor masteropleiding in Nederland

- Tarnadi: Coronie zonder arts; minister 'alleen in weekend'

- Jeugdige beroofd van zijn E-bike

- Barack Obama steunt Kamala Harris als VS-president

- Ruim SRD 180.000 buitgemaakt aan de Lalla Rookhweg

- Bonden zorginstellingen willen uitbetaling toelage

- Clingendael Instituut verzorgt 4 daagse training voor SDI

- Regering antwoordt dinsdag op zorgpunten DNA

- Kans op neerslag in de middag en avond

- Maduro probeert steun van Venezolaanse leger te versterken

- Column: Gaat olie welvaart brengen?

- General manager Zorghotel daagt DNA lid Mohan uit

Thursday 25 July

- Olympische Spelen 2024 in Parijs beginnen morgen

- Standaarden en profielen in de politiek enige garantie voor een Beter Suriname

- Man mishandeld en beroofd in zijn woning

- Edmundo González: De man die het tegen Maduro opneemt

- Smart Solution Squad winnaar Hackomation 2024

- Wereldwijde teruggang van de democratie

- SOFI: Mondiaal nog veel voedselonzekerheid

- Olietanker kapseist voor kust Manilla

- Van Dijk-Silos trekker Anti Fraude Platform verkiezingen 2025

- Zonnig weer met kans op regen

- Clowneske, onconstitutionele en niet rechtsstatelijke vertoning in DNA

- Somohardjo installeert nieuwe Raad van Toezicht Pensioenfonds

- Column: Katalysator

- Vanaf vandaag wordt vuil weer opgehaald