Column: Open Market Operaties van Centrale Bank (3)

23 Feb, 00:59

In het eerste jaar plaatsten banken voornamelijk weekdeposito’s: wellicht was er niet voldoende vertrouwen om langer te beleggen. Gestaag heeft de CBvS 1 maand- en 3 maandsdeposito’s weten toe te voegen om zodoende het geld van het publiek langer vast te houden.

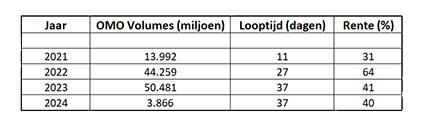

De tabel beschrijft kort de OMO transacties sinds juli 2021. De eerste kolom bevat de bedragen die de CBvS in totaal aan deposito’s heeft aangetrokken. In 2022 bijv. werd in totaal ruim SRD 44 miljard aan deposito’s toegewezen door de CBvS middels wekelijkse veilingen, terwijl er voor ruim 48 miljard is geboden. De looptijd in de tweede kolom betreft de gemiddelde looptijd die is gerealiseerd voor al de deposito’s die zijn belegd voor 1 dag tot en met 3 maanden, gewogen naar de bedragen die zijn belegd. Hetzelfde geldt voor de rente in kolom 3.

Bron: CBvS, Sira Capital

Welnu, in 2021 (vanaf juli) kon de CBvS ca. SRD 14 miljard aan deposito’s van banken vasthouden, echter heel kort: gemiddeld maar 11 dagen en betaalde daarvoor ruim 30% rente op jaarbasis. Dit was duidelijk een begin en van werkelijke afroming van liquiditeit was nog geen sprake. In het volle jaar daarop steeg het volume naar SRD 44 miljard met een gemiddelde looptijd van nog geen maand tegen een rente van ruim 65% per jaar! In 2023 stegen de volumes verder alsook de looptijd, iets meer dan een maand en de toebedeelde rente daalde naar gemiddeld 41% op jaarbasis. De totale rente die is betaald door de CBvS bedraagt ca. SRD 4.5 miljard vanaf juli 2021 t/m januari 2024.

De trend van stijgende looptijden (11 naar 37 dagen) en dalende rente is een goede te noemen: dit geeft aan dat gestaag vertrouwen van het publiek via banken wordt gewonnen om hun geld "af te staan aan de CBvS". De vraag is wel of 64% en 41% rente in resp. de jaren 2022 en 2023 niet aan de hoge kant zit? Bij een inflatie van 54.6% in 2022 en 32.6% in 2023 bedraagt de reële rentevergoeding een forse 10% en 8% in de respectieve jaren: de extra rentevergoeding boven inflatie. Er wordt een hoge premie betaald door de gemeenschap.

Verder valt op dat er deposito’s worden toegewezen met een looptijd van 1 dag, 8 keer in de periode onder beschouwing, met een totaal volume van ruim SRD 4 miljard tegen rentes die oplopen tot 92.3% in januari 2022. Waarom wordt geld vastgehouden voor 1 dag tegen zulke hoge kosten?

De OMO is een typische veiling: de commerciële banken beheren de meeste liquiditeit en zijn dan ook de belangrijkste bieders van deposito’s waarbij ze het bedrag, de looptijd alsook de vereiste rente bepalen die weer leidend zijn voor het toewijzingsbeleid van de CBvS en de uiteindelijke rentekosten die worden neergeteld.

Nu is het zo dat er sprake is van flinke concentratie van liquiditeit bij de grootste twee tot drie banken waardoor deze relatief veel "macht" hebben bij de totstandkoming van de OMO resultaten. De markt voor SRD liquiditeit is verre van een vrije mededingingsmarkt.

Een plain vanilla veiling zoals de CBvS die nu hanteert zal niet leiden tot efficiënte resultaten in de zin dat er sprake is van een goed maatschappelijk evenwicht: de hoge rentes getuigen van een groter voordeel voor de banken ten koste van, kennelijk de gemeenschap waar deze banken in bankieren. Er is hier een uitdaging voor de CBvS om een beter veilingsmodel is samenspraak met de bieders te ontwikkelen, zodat liquiditeiten gemiddeld langer kunnen worden vastgehouden tegen lagere maatschappelijke kosten. Dit zal ook belangrijk zijn voor versterking van het vertrouwen in het toekomstig monetair beleid gericht op beheersing van de basisgeldhoeveelheid en inflatie.

Sira Capital

Ajay Surjbalisingh

Advertentie

Saturday 27 July

Friday 26 July

Thursday 25 July

Wednesday 24 July

Friday 26 July

- Eerbetoon aan Herman Gooding?

- 6 Surinamers geselecteerd voor masteropleiding in Nederland

- Tarnadi: Coronie zonder arts; minister 'alleen in weekend'

- Jeugdige beroofd van zijn E-bike

- Barack Obama steunt Kamala Harris als VS-president

- Ruim SRD 180.000 buitgemaakt aan de Lalla Rookhweg

- Bonden zorginstellingen willen uitbetaling toelage

- Clingendael Instituut verzorgt 4 daagse training voor SDI

- Regering antwoordt dinsdag op zorgpunten DNA

- Kans op neerslag in de middag en avond

- Maduro probeert steun van Venezolaanse leger te versterken

- Column: Gaat olie welvaart brengen?

- General manager Zorghotel daagt DNA lid Mohan uit

Thursday 25 July

- Olympische Spelen 2024 in Parijs beginnen morgen

- Standaarden en profielen in de politiek enige garantie voor een Beter Suriname

- Man mishandeld en beroofd in zijn woning

- Edmundo González: De man die het tegen Maduro opneemt

- Smart Solution Squad winnaar Hackomation 2024

- Wereldwijde teruggang van de democratie

- SOFI: Mondiaal nog veel voedselonzekerheid

- Olietanker kapseist voor kust Manilla

- Van Dijk-Silos trekker Anti Fraude Platform verkiezingen 2025

- Zonnig weer met kans op regen

- Clowneske, onconstitutionele en niet rechtsstatelijke vertoning in DNA

- Somohardjo installeert nieuwe Raad van Toezicht Pensioenfonds

- Column: Katalysator

- Vanaf vandaag wordt vuil weer opgehaald

Wednesday 24 July

- Solidariteitsverklaring OGV eerbetoon Herman Gooding

- Partner militair overleden na schietpartij (update)