Emissie aandelen DSB bank 2014: Nader bekeken (2)

30 Oct 2014, 04:00

Figuur 3: Price Earnings Ratio DSB en HB. (Bron: jaarverslagen DSB, HB en Surinam Stock Exchange)

Op verzoek van enkele institutionele alsook particuliere beleggers en andere geïnteresseerden, is een onderzoek gedaan naar de prestatie van het aandeel DSB. In dit artikel wordt een deel van de analyse gedeeld met het publiek. Het doel is om bestaande alsook geïnteresseerde beleggers in het aandeel DSB, informatie te verstrekken op basis waarvan ze (betere) beleggingsbesluiten kunnen nemen. Met de analyse wordt kwantitatieve informatie gegeven, aanvullend op de al uitgebreide informatiestroom vanuit de DSB Bank zelf. Er wordt geen beleggingsadvies gegeven.

(In het vervolg wordt met DSB, de DSB bank/aandeel DSB Bank en met HB de Hakrinbank/aandeel Hakrinbank bedoeld). De analyse is gemaakt door Ajay Surjbalisingh (Econometrist) en wordt in drie delen gebracht. Vandaag deel 2.

De Relatieve Prijs van het Aandeel

Beleggers kijken naar verschillende maatstaven om te beoordelen of een aandeel over- dan wel ondergewaardeerd is. Een eenvoudige en bekende maatstaf is de zogenaamde koers/winst verhouding (Price Earnings ratio, afgekort PE). Deze verhouding laat zien hoeveel keer de winst je moet betalen om 1 aandeel te verwerven.

Vergelijk met een investering in een woning die 100.000 kost en per jaar 10.000 aan huur opbrengt. Dan is de PE 10. Stijgt de waarde van de woning na een jaar naar 120.000, terwijl de huur gelijk blijft, dan stijgt de PE naar 12: iemand die dat huis dan koopt, heeft 12 jaar nodig om de investering terug te verdienen. Hoeveel keer de winst betaalt de belegger voor een bankaandeel in Suriname? Figuur 3 weergeeft de PE van de banken onder beschouwing.

Het aandeel DSB heeft het moeilijk gehad in de jaren 2004-2007: de PE is scherp gedaald. Vanaf 2007 is het aandeel weer in de lift en stijgt hard van 4.59 naar 21.6 in 2012 om weer te dalen in 2013. De PE van de Hakrinbank is minder spannend, maar wel opvallend dat het structureel daalt sinds 2002 van 14.3 naar 5.5 in 2013!

Vergelijk de gemiddelde PE van DSB ad 12 met bank-aandelen in de wereldindex (MSCI World) van gemiddeld 14.4 en de PE van bankaandelen in ontwikkelingslanden (MSCI Developing Countries) van 13.4 over dezelfde historie (bron Bloomberg). De afwijking is niet groot.

Algemeen gesteld betaalden beleggers (ultimo 2013) 12.6 keer de winst voor een aandeel DSB en slechts 5.5 keer de winst voor het aandeel HB. Waar beleggers vroeger bereid waren om 14.3 keer de winst te betalen voor een aandeel HB, is dat nu slechts 5.5 keer. Wat is gebeurd met het vertrouwen van beleggers in de Hakrinbank? Of is het aandeel DSB overgewaardeerd?

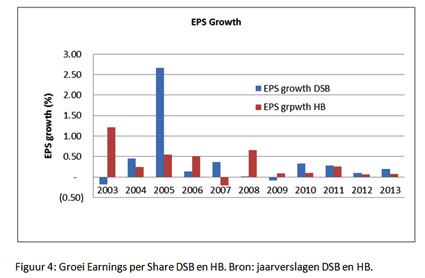

Zoals gesteld, kan dit te maken hebben met verwachtingen die beleggers hebben over de ontwikkeling van de winst in de toekomst, meer in het bijzonder de groei van de winst. Op het eerste gezicht lijkt het alsof beleggers maar weinig vertrouwen hebben in het vermogen van de HB om gezonde groei in de toekomst te realiseren, terwijl ze vol lof zijn over dat vermogen van de DSB. Laten we kijken wat de harde cijfers zeggen. Figuur 4 geeft een aardige indruk van de groei die beide banken hebben gerealiseerd tussen 2003 – 2013.

De DSB scoort duidelijk beter dan haar concurrent in termen van groei van de winst (EPS staat voor earnings per share ofwel de winst per aandeel).

De gemiddelde groei van de EPS van de DSB is 39% per jaar over de periode 2003-2013 tov 32% voor de HB. De DSB groeit gemiddeld net iets harder dan haar concurrent. Echter, kijken we naar een recentere historie, 2004-2013, dan is het verschil veel groter: de DSB groeit gemiddeld met 45% per jaar en laat de HB ver achter met een groei van slechts 23% per jaar gemiddeld. De groei kan heel wisselvallig zijn, maar de DSB weet toch harder te groeien dan de HB. Kennelijk betalen beleggers daarom een soort groeipremie voor dit aandeel. De HB kan deze premie nog duidelijk niet verdienen.

De Waardering van het Aandeel: Groei

De volgende vraag betreft de redelijkheid van de emissieprijs ad SRD 58 per aandeel: is dit een fair price?

Intermezzo: Investor Relations In het voorgaande is betoogd dat de prijs die beleggers betalen, een afgeleide is van hun verwachtingen m.b.t. de toekomstige winstgevendheid ten opzichte van het minimaal rendement dat de belegger wil verdienen: het zogenaamde vereist rendement. De verwachtingen baseert de rationele belegger op historische winst- en groeicijfers alsook informatie van het bedrijf over geplande investeringen en strategische (meer)jaarplannen. In wat meer ontwikkelde kapitaalmarkten is het gebruikelijk dat beursgenoteerde bedrijven investeren in zogenaamde Investor Relations. Dit houdt in dat bedrijven het beleggerspubliek regelmatig voorzien van informatie over het reilen en zeilen binnen hun bedrijf, lange termijn strategische visie, investeringsbudgetten, productontwikkeling etc. Met de transparantie die op deze wijze wordt gegeven, weten bedrijven beleggers aan zich te binden, hun vertrouwen te winnen en bovenal een fair value voor hun aandelen te waarborgen. Emitteren van aandelen wordt dan beter begrepen en zijn beleggers vaak ook bereid om een betere prijs te betalen voor de aandelen.

Onderzoek laat ook zien dat hoe transparanter een bedrijf, hoe beter de prijsontwikkeling: beleggers betalen een premie voor transparantie.

Nu is het zo dat de DSB bank wel informatie verstrekt rond de emissie, maar de informatie is nog niet concreet genoeg, niet altijd cijfermatig onderbouwd en niet voldoende diepgaand. Het is voor beleggers moeilijk om na te gaan hoe de groei en de winstgevendheid van de DSB bank zal verbeteren als gevolg van het extra aandelenkapitaal. De bank geeft aan te zullen investeren in meer en betere kantoren. Maar hoeveel kantoren, welke locaties, wat zijn de begrote investeringen, welk extra marktaandeel denkt de bank daarmee te veroveren, wat zal dat opleveren in termen van aantal rekeninghouders, volumes etc. Op dit soort vragen wordt niet ingegaan. Het is dan ook moeilijk voor de belegger om te beoordelen of en in welke mate de emissie zal bijdragen tot duurzame en verhoogde groei van de (winstgevendheid) van de bank. Net zo moeilijk om te beoordelen of de vraagprijs = emissieprijs goed is.

Dividend Discount Model

Om toch een benadering te maken van de groei, maken we gebruik van een eenvoudig model, het model van Gordon dat bekend staat als het dividend discount model. Dit model stelt dat de prijs van het aandeel gelijk is aan de contante waarde van alle toekomstige dividenden die het aandeel zal uitkeren (vergelijk met een woning waarvan de waarde voor de belegger gerelateerd is aan de contante waarde van toekomstige huurinkomsten). Het model veronderstelt verder dat het dividend in de toekomst groeit met een vast percentage (g) ten opzichte van het huidige niveau (D). In werkelijkheid groeit het dividend niet met een vast percentage, maar is van jaar op jaar variabel zoals ook blijkt uit figuur 4.

De toekomstige dividenden worden dan contant gemaakt tegen een vermogensvoet die bekend staat als de kosten van het eigen vermogen of het vereist rendement (required return). Dit kan worden beschouwd als het minimale rendement dat een belegger zou willen verdienen als zij in een bepaald aandeel belegt. Dit percentage kan geschat worden als voldoende data beschikbaar is, maar voor deze gelegenheid zullen we verschillende niveaus van de rendementseis veronderstellen. De gedachte is dat niet alle beleggers hetzelfde zijn: sommige beleggers willen een hoge compensatie voor het aandelenrisico: de veeleisende belegger. Andere beleggers zijn wat minder veeleisend: de gematigde belegger. En er zijn ook beleggers die aandelen willen bezitten om niet alleen financiële redenen: prestige, betrokkenheid etc. Zulke beleggers kunnen genoegen nemen met nog lagere rendementen: noem de minimale belegger.

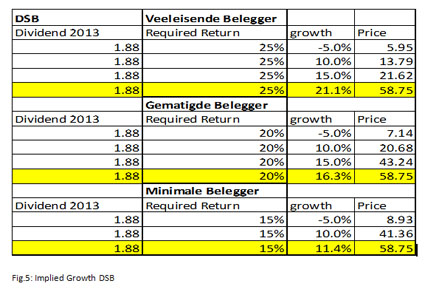

We veronderstellen dat de veeleisende belegger minimaal 25% rendement vereist, de gematigde belegger 20% en de minimale belegger 15%. Op basis van het huidig niveau van het dividend en verschillende groeiverwachtingen, rekenen wij met het model van Gordon uit wat de theoretische prijs van het aandeel zou zijn. Figuur 5 en Figuur 6 geven de resultaten.

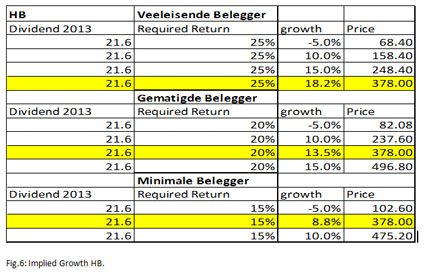

De veeleisende belegger (25% vereist rendement) zal dit vereist rendement op een aandeel DSB alleen realiseren als tegenover de prijs van SRD 58.38 per aandeel (de laatste genoteerde prijs), de bank een groei retourneert van minimaal 21.1%. Dit is de zogenaamde “implied growth” ofwel de groei die wordt verdisconteerd in de huidige prijs van het aandeel. Valt de groei hoger uit, zal de belegger een hoger rendement verdienen en het tegengestelde bij een lagere groei. Als de groei bijvoorbeeld slechts 10% is, zal de veeleisende belegger niet meer SRD 13.79 voor het aandeel willen betalen. In een scenario van negatieve groei, daalt de prijs die de belegger wil betalen zelfs naar SRD 5.95 per aandeel. De gematigde belegger zal tevreden zijn bij een groei van 16.3%, terwijl de minimale belegger met een groei van 11.4% het vereist rendement zal realiseren. Figuur 6 geeft de situatie bij de Hakrinbank aan.

De veeleisende belegger heeft een groei van 18.6% nodig om bij de huidige prijs van SRD 378 per aandeel haar vereist rendement te realiseren (ten opzichte van 21.6% bij DSB). De gematigde belegger bereikt haar evenwicht bij een groei van 13.5% (ten opzichte van16.3% DSB) terwijl de minimale belegger bij een groei van 8.8% al tevreden is.

Stel dat de 3 typen beleggers onder beschouwing elk een aandeel DSB en een aandeel HB zouden kopen en de groei van beide banken 21.6% is. Dan zullen alle beleggers een hoger rendement realiseren met het aandeel HB. Immers, de veeleisende belegger zal bij de groei van 21.6% precies het vereist rendement verdienen op het aandeel, doch meer dan het vereist rendement, een over-rendement zal realiseren met het aandeel van de concurrent. Dit kan impliceren dat het aandeel HB goedkoper is (zoals de PE maatstaf ook laat zien).

Maar waarom kopen beleggers dan niet massaal het aandeel HB en dumpen ze het aandeel DSB? Kennelijk hebben aandeelhouders minder vertrouwen in de HB en willen ze geen (groei)premie betalen voor dat aandeel.

De Emissie Prijs: fair price?

De emissie prijs van SRD 58 per aandeel is niet ver onder de prijs die het aandeel medio oktober noteerde. De geïmpliceerde groei voor de beleggers is bijna hetzelfde als in figuur 5, de PE (tegen winst 2013) is 10.7 tegen een historisch gemiddelde PE van 11.3. Kortom:

• de belegger betaalt thans 10.7 keer de winst voor een aandeel DSB;

• bij een groei van ca. 21% per jaar zal een (vereist)rendement van ca.25% gerealiseerd worden. De historie registreert een gemiddelde groei van 39%.

Figuur_4_dsb_aandelen.jpg

Figuur_4_dsb_aandelen.jpg  Figuur_5_dsb_aandelen.jpg

Figuur_5_dsb_aandelen.jpg  Figuur_6_dsb_aandelen.jpg

Figuur_6_dsb_aandelen.jpg

Advertentie

Tuesday 23 April

Monday 22 April

Sunday 21 April

- Militairen houden 3 Braziliaanse bendeleden aan in Lawagebied

- Moeder en kinderen gekneveld en beroofd

- Gouddelver gewond; Braziliaan gedood bij beroving

- Venezuela sneller naar cryptocurrency nu oliesancties terugkeren

- Mijlpaal voor de Surinaamse Brouwerij bij export glasafval

- President in breed overleg over veiligheidsvraagstuk

- VN waarschuwt: Geen hulp voor ondervoede kinderen Haïti

- Column: Minachting van het volk

- Dasai: Geen sprake van ecologische ramp door goudsector

Monday 22 April

- China: Tienduizenden geëvacueerd door enorme overstromingen

- Voorbereidend team ACS conferentie tevreden met aanpak

- Regenweer houdt vanavond en morgen aan

- Korpschef bij beëdiging rekruten: Laat je niet omkopen

- Bromfietser omgekomen na botsing met metalen paaltjes

- Denise Jannah vertolkt hoofdrol in 'Swart Wyn' in Kaapstad

- Bendes vallen hoofdstad Haïti aan voorafgaand aan regeringstransitie

- Thomas van Genderen, oprichter SIVIS, overleden

- Criminelen gooien eindhout op ruit bestuurder en beroven hem

- 23-jarige laat leven door verkeersongeval

- Brazilië: Bolsonaro roept aanhangers op in Rio

- Criminelen houden huisgenoten onder schot bij beroving

- BLTO versoepelt acties vanaf woensdag

- Colombia: Tienduizenden protesteren tegen hervormingen president Petro

- Column: Wereldnieuws nader belicht - G24

- Jong en oud hebben genoten van autoloze zondag Latour

Sunday 21 April

- Column: Borrelpraat no. 815

- Defensie bevordert 128 militairen in naast hogere rang

- Windstoten en onweer voorspeld

- 17 cursisten geslaagd voor Kappers-A opleiding

- Onderwijs in het binnenland onder de loep